\50秒で読めます/

インボイス制度は、消費税の適切な管理と納税を目的としていますが、具体的にはどのようなメカニズムで、どんな影響があるのでしょうか。また、事業者にとっての義務やメリット、注意点は何か。これからインボイス制度に直面するすべての事業者、特に小規模事業者にとって重要なポイントを明確にしていきます。インボイス制度の概要から具体的な対応方法まで、この記事で簡単に理解を深めましょう。

- インボイス制度の基本的な定義と目的。

- インボイス制度が事業者に与える主な影響。

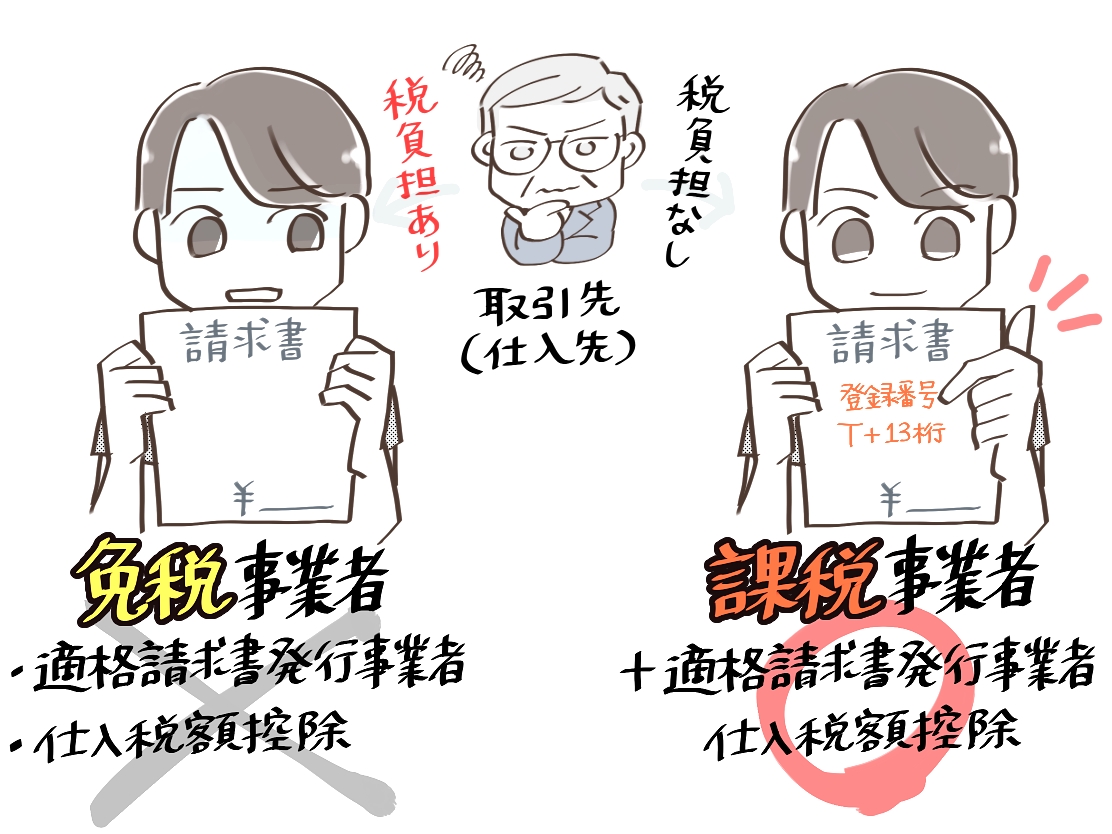

- 課税事業者と免税事業者の違い。

- インボイス制度への登録方法と必要な手続き。

国税庁

- インボイス制度とは、

<売手側> 売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります。<買手側> 買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

なお、2割特例や簡易課税制度を適用する場合、消費税の計算に当たっては、インボイスの入手や保存は必要ありません。ただし、所得税等の観点からは、これまでどおり保存が必要です。

インボイスとは簡単に言うと何ですか

インボイス制度とは、事業者間の取引において、売り手が買い手に提供する税率や消費税額を記載した請求書のことを指します。この制度の導入により、消費税の納税額を正確に把握し、適正な税額控除を行うことが目的とされています。簡単に言えば、インボイスは消費税の適切な管理と納税を支援するための公式な文書です。

基本概要

インボイス制度の核心は、事業者が取引の際に発行する請求書に、消費税率と消費税額、事業者の登録番号などの情報を記載し、これをもって消費税の控除対象とする点にあります。この制度により、消費税の透明性が高まり、税務当局による正確な税額の把握が可能になります。

なんのためにあるのですか?

インボイス制度の目的は、消費税制度の公平性と透明性を高めることにあります。具体的には、軽減税率の導入に伴う複数税率の下で、事業者が受け取った消費税と支払った消費税の正確な差額を算出し、公正な納税額を導き出すことができるようにするためです。また、不正な税額控除を防ぎ、税制の健全な運用を促進する目的もあります。

登録しないとどうなる?

インボイス制度に登録しない事業者は、仕入れに対する消費税の控除を受けることができません。これにより、実質的に税負担が増加する可能性があり、特に事業者間での取引においては、インボイス発行が取引の条件となるケースが増えるため、取引機会の喪失にも繋がりかねません。

インボイス制度 年収いくらから?

インボイス制度では、年間売上が1,000万円を超える事業者が課税事業者として登録する必要があります。この売上高の基準に達しない小規模事業者は、原則として免税事業者とみなされ、インボイスの発行義務が免除されますが、登録を選択することも可能です。

必要な手続き

インボイス制度への登録には、事業者が税務署に適格請求書発行事業者の登録申請を行う必要があります。申請には、事業者情報や事業内容、希望する登録日などの詳細を含める必要があり、この手続きを経て初めて、インボイスの発行が可能となります。

経過措置とは

インボイス制度の導入に当たり、小規模事業者の負担を軽減するための経過措置が設けられています。この措置により、登録した小規模事業者は初期の数年間、消費税の納付額が軽減されるほか、一定期間は仕入税額の一部のみを控除することが認められます。また、登録していない事業者との取引に関しても、一定の条件下で消費税の控除が可能になるなど、事業者の負担を緩和する内容となっています。

制度への対応方法

インボイス制度への対応には、まず事業者が自身の年間売上を正確に把握し、課税事業者か免税事業者かを判断することが重要です。課税事業者に該当する場合は、速やかに税務署への登録手続きを行い、必要な情報を含んだインボイスの発行準備を整える必要があります。また、会計ソフトや請求書作成ツールの更新、従業員の研修なども適時に実施し、システムの整備を進めることが求められます。

インボイス制度はいらない人はどんな人ですか?

インボイス制度が必要ないと考えられるのは、年間売上が1,000万円未満の小規模事業者で、主に消費者への直接販売を行っている個人や事業者です。これらの事業者は免税事業者として扱われ、インボイスの発行義務が免除されます。ただし、将来的に事業拡大を見込んでいる場合や、取引先からインボイスの提出を求められる可能性がある場合は、登録を検討する必要があります。

小規模事業者のインボイス制度対策

小規模事業者はインボイス制度の導入による影響を最小限に抑えるため、事業の規模や取引構造を見直し、免税事業者として運営を続けるか、あるいは課税事業者として登録するかの判断を行う必要があります。免税事業者を選択した場合でも、取引先からの要求に応じられるよう、インボイス制度についての基礎知識を持ち、必要に応じて対応策を講じる準備をしておくことが重要です。

インボイス制度と消費税納付義務

インボイス制度に登録することで課税事業者となった場合、売上にかかる消費税の納付義務が発生します。これにより、仕入れで支払った消費税を売上からの消費税額から差し引き、納税することができます。正確な税額控除を実現するためには、インボイスの適切な管理と記録が不可欠となります。

登録しない選択の影響

インボイス制度に登録しない選択をした場合、その影響は多岐にわたります。まず、仕入れにかかる消費税の控除ができなくなるため、事業の運営コストが増加する可能性があります。これは、仕入れた商品やサービスにかかった消費税を、最終的な納税額から差し引くことができないためです。結果として、事業者は仕入れにかかった消費税の全額を負担することになり、利益率が低下する可能性があります。

また、インボイスを発行できないことにより、他の課税事業者からの信用を失う恐れがあります。多くの課税事業者は、仕入れにかかる消費税を控除するためにインボイスの提出を求めます。そのため、インボイスを提供できない事業者との取引を避ける傾向が強まる可能性があり、結果として取引先を失うリスクがあります。

さらに、インボイス制度に登録しないことは、事業の成長機会を制限する可能性があります。将来的に事業が拡大し、年間売上が1,000万円を超えるようになった場合、その時点で課税事業者として登録する必要があります。しかし、その時点で初めてインボイス制度に対応しようとすると、システムの変更や従業員の研修など、多大な時間とコストが必要になる場合があります。早い段階で制度に対応しておくことで、こうした追加の負担を避けることができます。

最後に、インボイス制度への非参加は、事業者の経営の透明性にも影響を与えかねません。インボイス制度は消費税の適正な納税を促進し、経済全体の公平性を高めることを目的としています。そのため、制度への参加は、事業者が公正かつ透明な経営を行っていることの証ともなります。インボイス制度に登録しない選択は、事業者の社会的信用にも悪影響を与える可能性があります。

これらの理由から、インボイス制度に登録しない選択は、短期的には手間やコストを省けるかもしれませんが、長期的には事業の運営コストの増加、取引先の喪失、成長機会の制限、経営の透明性の低下など、多くのデメリットに直面する可能性があることを理解しておくことが重要です。

インボイス制度の将来展望

インボイス制度は、消費税の適正な管理と公平な負担分配を目指して導入されたものです。制度の定着とともに、事業者間の取引の透明性が高まり、経済全体の健全な発展に寄与することが期待されています。また、国税庁や関連機関によるサポートや指導も充実していくことで、事業者が制度に適応しやすい環境が整備され、より公正な税制の実現に向けた一歩となるでしょう。

インボイスとは簡単にまとめ

- インボイス制度は事業者間取引のための新しい請求書システム

- 目的は消費税の納税額を正確に把握し、適正な税額控除を行うこと

- 年間売上が1,000万円を超える事業者は課税事業者として登録必須

- 登録しないと仕入れにかかる消費税の控除ができなくなる

- 免税事業者は主に消費者への直接販売を行う小規模事業者

- インボイス制度への登録は消費税納付の義務を新たに負うことを意味

- 登録しない選択は取引機会の喪失や事業コスト増加のリスクあり

- 小規模事業者はインボイス制度対策として事業の規模や構造を見直すべき

- 経過措置は初期の負担を軽減し、事業者の制度適応を支援

- インボイス制度の導入は消費税制度の公平性と透明性を高める

- 非登録は経営の透明性にも影響し、社会的信用の低下の可能性も

- 将来的にはインボイス制度の適用が事業の成長と経済全体の健全な発展に寄与する見込み

AIによる要約です

AIによる要約ですインボイス制度は、事業者間の取引における消費税の適正管理を目的とした新しい請求書システムです。年間売上が1,000万円を超える事業者は、課税事業者として登録が必要で、登録しないと仕入れ消費税の控除ができなくなります。小規模事業者には経過措置が設けられていますが、登録しない選択は取引機会の喪失やコスト増加のリスクを伴います。この制度は消費税制度の公平性と透明性向上を目指します。